Cómo ahorrar dinero en su venta de bienes raíces en México

Es muy común que los bienes raíces en México se vendan"amueblados", especialmente en Puerto Vallarta y otras ciudades turísticas. Si bien ha sido práctica común incluir los muebles, electrodomésticos, obras de arte y otros bienes en un solo precio por la propiedad, esta práctica en realidad es perjudicial desde el punto de vista financiero tanto para el comprador como para el vendedor de la propiedad, y técnicamente no está en conformidad con la ley.

En México, al igual que en los Estados Unidos, Canadá y otras partes del mundo, los muebles, electrodomésticos y otros contenidos personales de una casa se clasifican como "propiedad personal" o "muebles". Bajo la ley mexicana, estos artículos no son"bienes raíces". La Propiedad Personal se define en el Código Civil Federal, Capítulo II, Artículos 752-763 (https://mexico.justia.com/federales/codigos/codigo-civil-federal/libro-segundo/titulo-segundo/capitulo-ii/#articulo-759).

Los agentes y clientes deben estar conscientes de los beneficios de separar el valor de la propiedad personal de la transacción de bienes raíces.

- Los impuestos sobre las ganancias de capital (pagados por el vendedor) se calculan sobre el precio de venta del bien inmueble; los bienes muebles podrían excluirse a efectos de las ganancias de capital.

- Los impuestos inversos sobre las ganancias de capital (pagados por el comprador) se calculan sobre el precio de venta de los bienes inmuebles; los bienes muebles podrían excluirse de este cálculo.

- Las comisiones de bienes raíces se pagan sobre el precio de venta del bien inmueble; salvo acuerdo en contrario, los bienes muebles no se incluyen en este cálculo.

- El Impuesto de Transferencia de Bienes Raíces (pagado por el comprador) puede ser calculado sobre el precio de venta de la propiedad inmobiliaria (varía según el estado o jurisdicción).

- La venta de bienes usados entre personas que no son contribuyentes (es decir, cualquier persona que no utilice la propiedad para hacer negocios, o que no sea una corporación) no está sujeta al IVA (impuesto sobre las ventas) (https://sovos.com/blog/mexican-value-added-tax-iva-system-general-overview-part/)

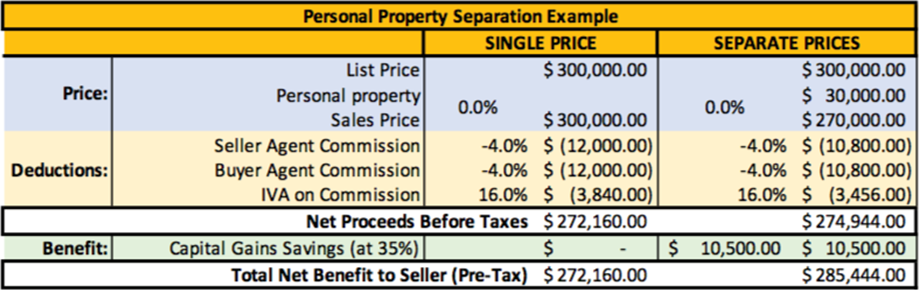

He aquí un ejemplo de cómo una transacción de $300,000 USD se vería afectada por esta estrategia (perspectiva del vendedor):

No estoy sugiriendo que esta debería ser la regla dura y rápida para cada compra o venta de bienes raíces, sino más bien una herramienta que los agentes pueden utilizar para crear una estrategia fiscal para sus clientes. Este escenario puede funcionar muy bien cuando un comprador y un vendedor están a sólo unos pocos miles de dólares de diferencia en un precio acordado. Sin embargo, este ejemplo no se puede utilizar para bienes inmuebles que se están utilizando como un negocio.